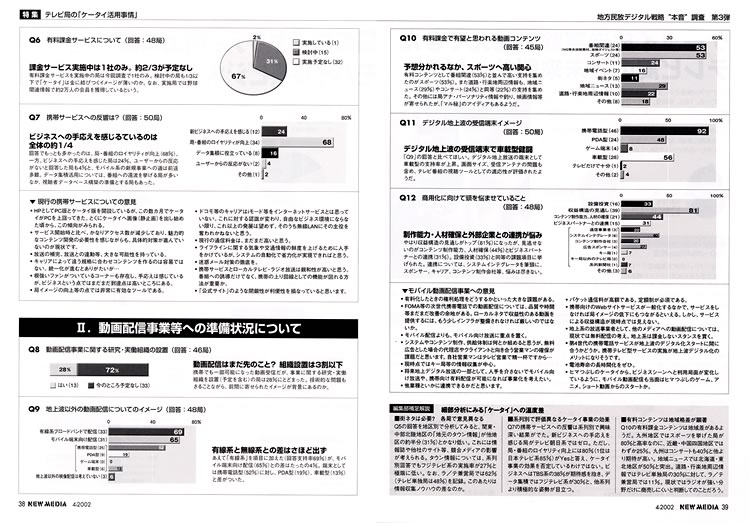

| 急増した携帯電話利用者に対して、地方民放テレビ局は現在どのようなサービスを提供し、新規ビジネスへの糸口をつかもうとしているのか。本誌デジタル戦略"本音"調査(2001年8,12月号掲載)第3弾として、今回は「ケータイ」サービスを実施中(2001年末時点)の地方民放66局を対象にアンケートを実施した。回答数は53局(回答率80.3%)。モバイル動画配信への対応を含む、各局担当者の"迷い"が回答から感じられる。 |

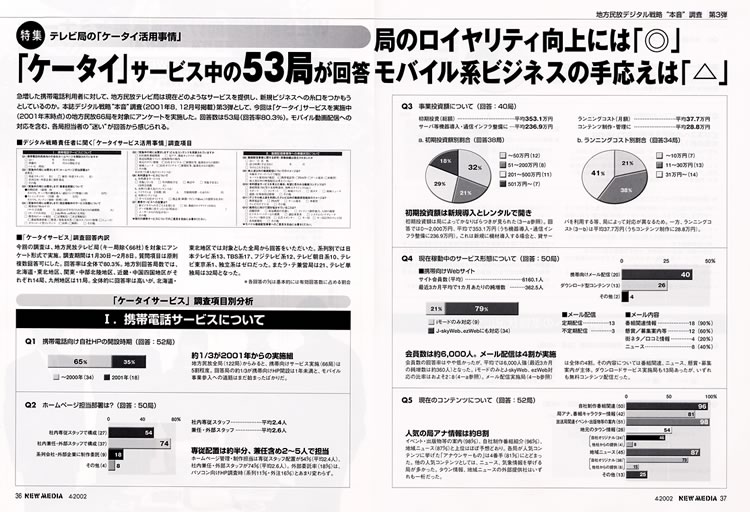

■「ケータイサービス」調査項目別分析 ●携帯電話サービスについて ◎Q1 携帯電話向け自社HPの開設時期(回答:52局) 約1/3が2001年からの実施組 地方民放全局(122局)からみると、携帯向けサービス実施(66局)は5割程度。回答局の約1/3が携帯向けHP開設は1年未満と、モバイル事業参入への道筋はまだ始まったばかりだ。 ◎Q2 ホームページ担当部署は?(回答:50局) 専従配置は約半分、兼任含め2?5人で担当 ホームページ管理・制作担当は専従スタッフ配置が54%(平均2.4人)、社内兼任・外部スタッフが74%(平均2.6人)。外部委託率(18%)は、パソコン向けHP調査時(系列11%・外注16%)とあまり変わらず。 ◎Q3 事業投資額について(回答:40局) 初期投資額は新規導入とレンタルで開き 初期投資額は局によってかなりばらつきが見られた。回答では0~2,000万円、平均で353.1万円(うち機器導入・通信インフラ整備に236.9万円)。これは新規に機材導入する場合と、貸サーバを利用する等、局によって対応が異なるため。一方、ランニングコストは平均37.7万円(うちコンテンツ制作に28.8万円)。 ◎Q4 現在稼動中のサービス形態について(回答:50局) 会員数は約6,000人。メール配信は4割が実施 会員数の回答率はやや低かったが、平均では6,000人強(最近3カ月の純増数は約360人)となった。iモードのみとJ-skyWeb、ezWeb対応の比率はおよそ2:8。メール配信実施局は全体の4割。その内容については番組関連、ニュース、懸賞・募集案内が主体。ダウンロードサービス実施局も13局あったが、いずれも無料コンテンツ配信だった。 ◎Q5 現在のコンテンツについて(回答:52局) 人気の局アナ情報は約8割 イベント・出版物等の案内(98%)、自社制作番組紹介(96%)、地域ニュース(87%)と上位はほぼ予想どおり。各局が人気コンテンツに挙げた「アナウンサーもの」は4番手(81%)にとどまった。他の人気コンテンツとしては、ニュース、気象情報を挙げる局が多かった。タウン情報、地域ニュースの外部提供社はいずれも一桁だった。 ◎Q6 有料課金サービスについて(回答:48局) 課金サービス実施中は1社のみ。約2/3が予定なし 有料課金サービスを実施中の局は今回調査で1社のみ。検討中の局も1/3以下で「ケータイ」は金に結びつくイメージが薄いのか。なお、実施局では野球関連情報で約2万人の会員を獲得しているという。 ◎Q7 携帯サービスへの反響は?(回答:50局) ビジネスへの手応えを感じるているのは全体の約1/4 回答でもっとも多かったのは、局・番組のロイヤリティが向上(68%)。一方、ビジネスへの手応えを感じた局は24%。ユーザーからの反応がないと回答した局も4%と、モバイル系の新規事業への道は前途多難。データ集積活用については、番組への還流を挙げる局が多いなか、視聴者データベース構築の準備とする局もあった。 ◎現行の携帯サービスについての意見 ・HPとしてPC版とケータイ版を開設しているが、この数カ月でケータイがPCを上回ってきた。とくにケータイへ画像(静止画)を出し始めた頃から、この傾向がみられる。 ・サービス開始時と比べ、かなりアクセス数が減少しており、魅力的なコンテンツ開発の必要性を感じながらも、具体的対策が進んでいないのが現状です。 ・放送の補完、放送との連動等、大きな可能性を持っている。 ・キャリアによって違う規格に合わせコンテンツを作るのは容易ではない。統一化が進むとありがたいが? ・根強いファンがついているコーナーも存在し、手応えは感じているが、ビジネスという点ではまだまだ到達点は高いところにある。 ・局イメージの向上等の点では非常に有効なツールである。 ・ドコモ等のキャリアはiモード等をインターネットサービスとは思っていない。これに対する認識が変わり、自由なビジネス環境にならない限り、これ以上の発展は望めず、そのうち無線LANにその主役を奪われかねないと思う。 ・現行の通信料金は、まだまだ高いと思う。 ・ライフラインに関する気象や交通情報の鮮度を上げるために人手をかけているが、システムの自動化で省力化が実現できればと思う。 ・迷惑メール対策の徹底を。 ・携帯サービスとローカルテレビ・ラジオ放送は親和性が高いと思う。番組への誘導だけでなく、携帯の上り回線としての機能が図れる方法が重要か。 ・「公式サイト」のような閉鎖性が利便性を損なっていると思います。 ●動画配信事業等への準備状況について ◎Q8 動画配信事業に関する研究・実働組織の設置(回答:46局) 動画配信はまだ先のこと?組織設置は3割以下 携帯でも一部可能になった動画受信だが、事業に関する研究・実働組織を設置(予定を含む)の局は28%にとどまった。技術的な問題もさることながら、前問に寄せられたイメージが背景にあるのか。 ◎Q9 地上波以外の動画配信についてのイメージ(回答:48局) 有線系と無線系との差はさほど出ず あえて「有線系」を項目に加えた(回答支持率69%)が、モバイル端末向け配信(65%)との差はたったの4%。端末としては携帯電話型(52%)に対し、PDA型(19%)、車載型(13%)と差がついた。 ◎Q10 有料課金で有望と思われる動画コンテンツ(回答:45局) 予想分かれるなか、スポーツへ高い関心 有料コンテンツとして番組関連(53%)と並んで高い支持を集めたのがスポーツ(53%)。また道路・行楽地周辺情報も、地域ニュース(29%)やコンサート(24%)と同等(22%)の支持を集めた。その他には局アナ・パーソナリティ情報や釣り、映画情報等が寄せられたが、「マル秘」のアイディアもあるようだ。 ◎Q11 デジタル地上波の受信端末イメージ(回答:50局) デジタル地上波の受信端末で車載型健闘 「Q9」の回答と比べてほしい。デジタル地上放送の端末として車載型の支持率が上昇。画面サイズ、受信アンテナの問題も含め、テレビ番組の視聴ツールとしての適応性が評価されたようだ。 ◎Q12 商用化に向けて頭を悩ませていること(回答:48局) 制作能力・人材確保と外部企業との連携が悩み やはり収益構造の見通しがトップ(81%)になったが、見逃せないのがコンテンツ制作能力、人材確保(44%)とビジネスパートナーとの連携(31%)。設備投資(33%)と同等の課題項目に挙げられた。連携については、システムインテグレータを筆頭に、スポンサー、キャリア、コンテンツ制作会社等、悩みは尽きない。 ◎モバイル動画配信事業への意見 ・有料化したときの権利処理をどうするかといった大きな課題がある。 ・FOMA等の次世代携帯電話での動画配信については、品質や時間等まだまだ改善の余地がある。ローカルネタで収益性のある動画を提供するには、もう少しインフラが整備されなければ厳しいのではないか。 ・モバイル配信よりも、モバイル向け放送に重点を置く。 ・システムやコンテンツ制作、供給体制は何とか組めると思うが、無料広告とした場合の代理店やクライアントと向き合う営業マンの確保が課題だと思います。自社営業マンはテレビ営業で精一杯ですから? ・現時点ではキー局等の情報収集が中心。 ・将来地上デジタル放送の一部として、人手を介さないでモバイル向け放送や、携帯向け有料配信が可能になれば事業化を考えたい。 ・他業種といかに連携できるかだと思います。 ・パケット通信料が高額である。定額制が必須である。 ・携帯向けのWebサイトサービスが一般化するなかで、サービスをしなければ局イメージの低下にもつながるといえる。しかし、サービスによる収益構造が現時点では見えない。 ・地上系の放送事業者として、他のメディアへの動画配信については、現状では無料配信の考え。地上系は課金しないスタンスを貫く。 ・第4世代の携帯電話サービスが地上波のデジタル化スタートに間に合うかどうか。携帯テレビ型サービスの実施が地上波デジタル化のメリットになりそうです。 ・電池寿命の長時間化をぜひ。 ・ヒマつぶしのケータイから、ビジネスシーンへと利用局面が変化しているように、モバイル動画配信も当面はヒマつぶしのゲーム、アニメ、ショート動画からのスタートか。 ■<編集部補足解説>細部分析にみる「ケータイ」への温度差 ●街ネタは必要? 各局で意見異なる Q5の回答を地区別で分析してみると、関東・中部北陸地区の「地元のタウン情報」が他地区の約半分(31%)とかなり低い。これには情報誌や他社のサイト等、競合メディアの影響が考えられる。タウン情報については、系列別回答でもフジテレビ系の実施率が27%と極端に低い。なお、ラ/テ兼営局では62%(テレビ単独局は48%)を記録。このあたりは情報収集ノウハウの差なのか。 ●系列別で評価異なるケータイ事業の効果 Q7の携帯サービスへの反響は系列別で興味深い結果がでた。新ビジネスへの手応えを感じる局がテレビ朝日系ではゼロ。ただし、局・番組のロイヤリティ向上には80%(1位は日本テレビ系85%)がYesと答え、ケータイ事業の効果を否定しているわけではない。ビジネスへはTBS系の38%が期待感を抱き、データ集積ではフジテレビ系が30%と、他系列より積極的な姿勢が目立つ。 ●有料コンテンツは地域格差が顕著 Q10の有料課金コンテンツは地域差があるようだ。九州地区ではスポーツを挙げた局が80%と高率なのに、近畿・中国四国地区ではわずか25%。九州はコンサートも40%と他より期待が高い。地域ニュースでは北海道・東北地区が50%と突出。道路・行楽地周辺情報ではテレビ単独局の30%に対して、ラ/テ兼営局では11%。現状ではラジオが強い分野だけに商売しにくいと判断してのことだろう   |